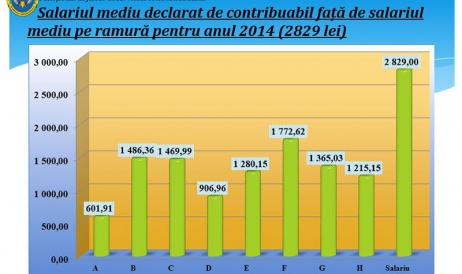

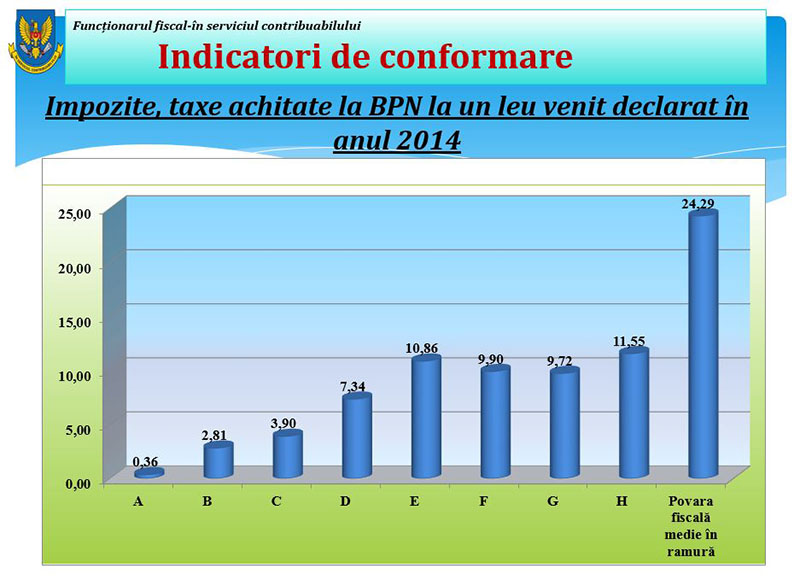

Studiul a analizat povara fiscală (ponderea achitărilor de impozite din volumul total al livrărilor înregistrate) și fondul de salarizare declarat a mai multor agenţi economici, care au fost comparate cu povara fiscală și fondul de salarizare mediu stabilit pentru ramura de activitate.

Terorism financiar şi racket fiscal

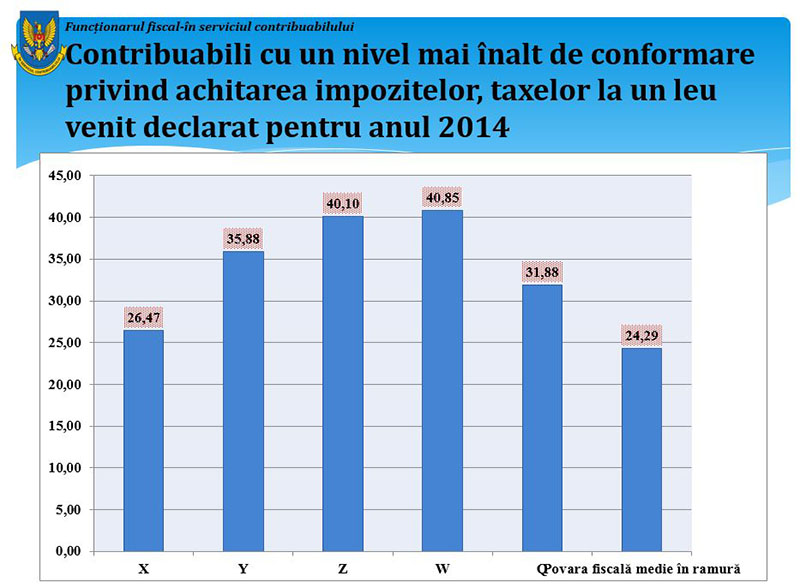

Utilizând metoda de comparare cu agenții economici ce activează în condiții similare, au fost prezentate estimările privind impozitele care urmau a fi vărsate la buget de către contribuabilii invitați. Inclusiv fondul de salarizare care urma a fi declarat, în cazul în care la agenții economici examinați nivelul indicatorilor de conformare (povara fiscală și fondul de salarizare) se egala cu cel mediu pe ramură. în vederea securizării informațiilor, care pot constitui secret fiscal, contribuabilii examinați au fost convențional numerotați cu literele A, B, C, D, E, F, G, H (agenții economici invitați), X, Y, Z, W, Q fiind agenții economici examinați ce activează în condiții similare se arată în studiu.

Astfel se constată cele mai puţine contribuţii la buget achită grupul A de companii doar 0,36 bani la fiecare leu, obţinut ca venit, ceea ce este 0,36 la sută, în timp ce media pe ramură este de 24,3 la sută.

Șeful Serviciului Fiscal de Stat, Ion Prisăcaru, a reiterat necesitatea ca respectivii contribuabili să întreprindă în regim de urgență acțiuni concrete, care să conducă la eliminarea sau diminuarea impactului riscurilor de neconformare. Astfel, activitatea contribuabililor din domeniu va fi monitorizată pe parcursul următoarelor două luni şi, în caz de neconformare, Serviciul Fiscal de Stat va recurge la aplicarea tuturor măsurilor de constrângere stabilite de legislaţia în vigoare, inclusiv cu recalcularea obligațiunilor prin metode și surse indirecte.

La polul opus s-au situat agenţii economici din grupurile Z şi WW care achită la buget mai mult de 40 de bani din fiecare leu obţinut ca venit.

Potrivit Fiscului planul strategic este consolidarea conformării fiscale, iar aplicarea metodelor de constrângere față de agenții economici fiind acceptabilă doar după epuizarea tuturor metodelor de conformare voluntară.

În acelaşi timp în cadrul Consiliului de Conformare al Fiscului au fost prezentate informații concrete despre riscurile stabilite în activitatea agenților economici care nu se conformează:

– Prezența fenomenului „salariului în plic” și „munca la negru”;

– Achitări nesemnificative la BPN în comparație cu cifra de afaceri înregistrată;

– Reflectarea în evidența contabilă a sumelor considerabile de pierderi fiscale pe parcursul a mai multor perioade fiscale, trecerea permanentă a sumei TVA destinată trecerii în cont;

– Documentarea tranzacțiilor suspecte. înregistrarea procurărilor în sume enorme cu întreprinderi care, la rândul lor, documentează procurări de la întreprinderi anulate ca plătitori TVA, delincvente;

– Nedeclararea în evidența contabilă a tuturor veniturilor înregistrate;

– Reflectarea în evidența contabilă a cheltuielilor majorate artificial (prestări de servicii, achiziții de materiale, mărfuri, dar care nu corespund realităților economice).

Sursa: mold-street.com