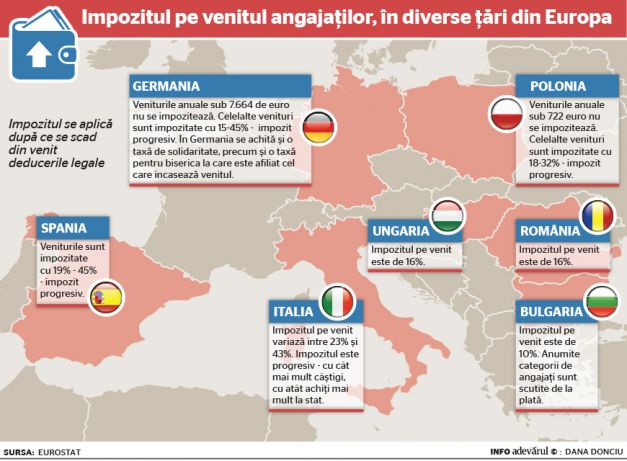

România şi statele vecine, respectiv Bulgaria şi Ungaria, au adoptat cote unice de impozitare a salariilor, nivelul fiind de 16% în ţara noastră şi Ungaria, în vreme ce la sud de Dunăre se ridică la 10%. Polonia, însă, are cotă progresivă, la fel ca şi statele dezvoltate din Vestul Europei, precum Germania, Italia şi Spania.

State mari din centrul Europei, în care se află foarte mulţi români, nu au o cotă unică de impozitare, ci aplică un impozit progresiv salariaţilor. Mai precis, veniturile mici sunt impuse cu cote reduse de impozitare, sau nu sunt deloc impozitate, în timp ce pentru câştigurile mari se achită şi zeci de mii de euro impozit la stat, din cauza unor cote de impunere ce depăşesc şi 40%. Deşi cotele de impozitare sunt mari în statele din vestul Europei, şi deducerile acordate angajaţilor sunt importante, iar impozitul se aplică după ce din venit se scad respectivele deduceri.

Ţările care au cotă unică

România, Bulgaria, Ungaria au optat pentru cota unică de impozitare. România şi Ungaria aplică o cotă de 16% din venit, după aplicarea unor deduceri. De departe cea mai avantajoasă cotă de impozitare este însă cea din ţara vecină Bulgaria – numai 10% din venit, aplicabilă, de asemenea, după scăderea deducerilor legale.

Spre deosebire de alte ţări din zonă, Polonia aplică impozitul progresiv, însă nu foloseşte decât trei cote de impozitare. Astfel, cei care încasează, anual, venituri până la 3.091 de zloţi (circa 722 de euro) nu sunt impozitaţi. Pentru veniturile cuprinse între 722 de euro şi aproximativ 20.000 de euro, în echivalent, se achită un impozit de 18%. Persoanele care încasează peste echivalentul a 20.000 de euro, plătesc un impozit de 32%.

Impozit de până la 43% în Italia

Italia este o altă ţară care aplică impozit progresiv, cotele de impunere fiind cuprinse între 23 şi 43%. Astfel, cine realizează venituri anuale sub 15.000 de euro achită un impozit de 23%. În schimb, cei care încasează, anual, venituri între 15.001 şi 28.000 de euro plătesc un impozit fix, de 3.400 de euro, la care se adaugă o cotă de 27% din veniturile care depăşesc 15.000 de euro. După o formulă similară este calculat şi impozitul pentru următoarele trepte de venit. Astfel, cotele de impozitare sunt de 38%, pentru venituri peste 28.000 de euro şi de 41%, pentru venituri de peste 55.000 de euro, ajungându-se la o cotă de 43%, pentru sume anuale care sunt mai mari de 75.000 de euro.

Spania a redus impozitele

Tot o formă progresivă de impozitare are şi Spania, care recent a scăzut nivelurile de impozitare pentru treptele inferioare de venit cu 0,5 puncte procentuale. În această ţară, în care se află una dintre cele mai numeroase comunităţi de români, cota minimă este de 19%, şi se aplică celor care încasează, în decursul unui an, venituri de până la 12.450 de euro. Cei care depăşesc această sumă plătesc impozit de 24%, 30% sau 37%, în funcţie de venitul pe care îl realizează într-un an. Cel mai mare impozit, de 45%, este achitat de cei care în decursul unui an obţin venituri de peste 60.000 de euro. Impozitul se aplică însă după ce se acordă deduceri personale care variază în funcţie de numărul de copii pe care persoana în cauză îi are în întreţinere, dar şi în funcţie de vârsta persoanei impozabile.

De asemenea, în regiuni precum Andaluzia sau Catalonia, cotele de impozit sunt diferite. De exemplu, în Andaluzia, pentru venituri totale peste 60.000 de euro se aplică un impozit de 46%. Iar persoanele care încasează într-un an peste 120.000 de euro achită statului o cotă de impozit de 48%. Celibatarii, impozitaţi diferit în Germania

Celibatarii, impozitaţi diferit în Germania

Germania nu impozitează persoanele celibatare care realizează mai puţin de 7.664 de euro anual. Dacă e vorba de un cuplu, atunci suma creşte la 15.329 de euro. Pentru veniturile care depăşesc aceste sume, cotele de impozit aplicate de statul german sunt de 15%, 42% şi 45%.

Ca în cazul fiecărui impozit pe venit, aceste impuneri se aplică după ce se scad deducerile personale. Pe lângă deducerea acordată pentru copiii aflaţi în întreţinere, salariaţii germani pot deduce şi cheltuielile pe care le fac cu transportul, pentru a ajunge la serviciu, şi chiar donaţiile.

Însă, pe lângă impozitul pe venit, germanii plătesc şi o taxă de solidaritate şi o taxă pentru biserica de care aparţin, aceasta din urmă fiind însă deductibilă integral.

sursa: adevarul.ro