De câteva luni asistăm la o explozie a prețurilor care aduce aminte de perioada anilor 90. Vedem cu disperare cum salariile noastre devin din ce in ce mai puțin valoroase. Ce se întâmplă, de ce și ce putem face?

Inflația între cifre și realități

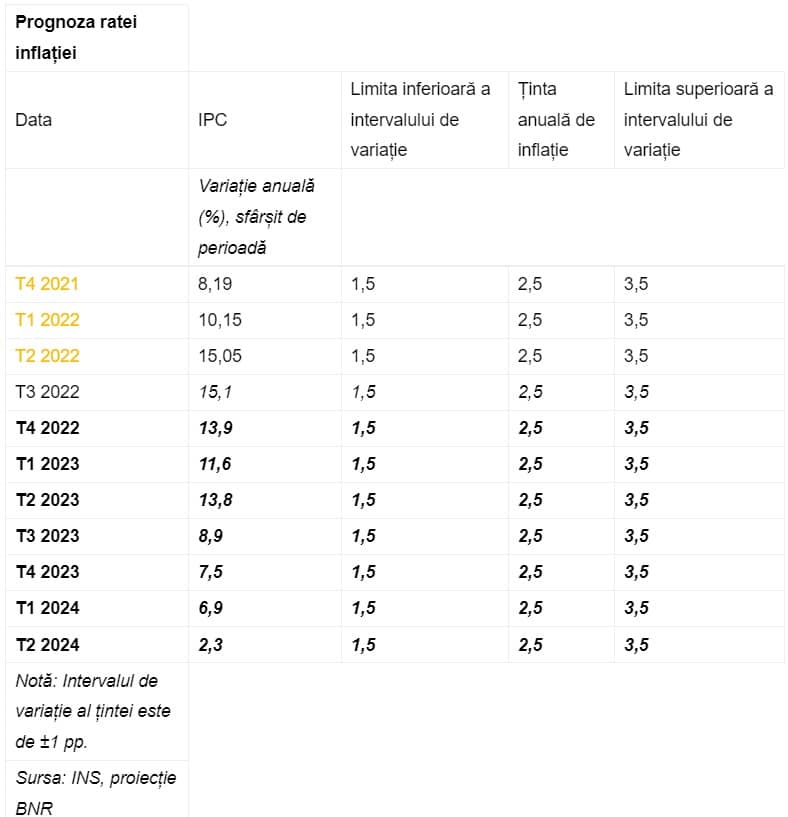

Oficial, în acest moment rata inflației este de 15%. Probabil modul de determinare este corect metodologic, dar, statistica ne dă o valoare medie pentru toate prețurile, asta însemnând că unele prețuri cresc mai mult altele mai puțin, unele prețuri scad, valoarea mediei fiind cu atât mai puțin relevantă cu cât dispersia este mai mare, abaterile de la medie fiind foarte ridicate.

Din punctul meu de vedere, și poate al multor altor cetățeni, inflația reală se referă la produsele pe care le cumpărăm noi, din arealul în care trăim. Din lista de produse și servicii care le consum eu, prețurile au crescut cu mult mai mult de 15%. Se pare că mă bucur de beneficiul de a fi în zona de abatere de peste 15%. Aș putea spune că inflația la coșul de cumpărături al familiei mele este mai aproape de 70% în termeni de prețuri la cumpărare.

Shrink-inflația este un alt fenomen real pe care îl constat. La multe produse prețul este aparent similar cu anul trecut, dar cantitatea dintr-un pachet este mai mică. Un pachet care anul trecut era de 150 de grame, la 3 lei, anul acesta este de 100 g la același preț. Numai cine urmărește prețul la kilogram poate observa diferența. O sticluță de parfum care anul trecut avea 100 ml anul acesta se vinde la 80 ml cu același preț.

Q-inflația (termen inventat) este păstrarea prețului și a cantității dar scăderea dramatică a calității. De exemplu cantitatea de carne dintr-un kg de copane de pui sau de carne tocată este anul acesta mai mică decât anul trecut. La cântar trag în plus diverse substanțe adăugate. Cu titlu de exemplu, dintr-un kg de carne tocată se obține 500 g de ruladă la cuptor, dintr-un kg de copane se obțin 400 g de friptură, sau dintr-un kg de fileu de pește se obțin 200 g de friptură de pește. Fenomenul a devenit deosebit de deranjant anul acesta, și s-a cam generalizat. Statistic un kg de carne de pui este un kg de carne de pui, indiferent de calitatea comparată cu anul precedent. Pe de altă parte, neavând un studiu pe această temă poate fi doar o diferență de percepție. Posibil ca aceste fenomene să fi fost la fel de prezente anii trecuți ca și anul acesta, dar eu să le fi ignorat.

Privind tabelul cu inflația din perspectiva experienței mele personale, el pare complet decuplat de la realitate. Poate alți oameni, în alte zone ale țării, cu alte obiceiuri de consum au o inflație personală mult mai mică. De fapt, dacă luăm în calcul inflația calculată de instituțiile statului, cel mai probabil mă descurc extrem de prost, stau în orașul greșit, și am obiceiuri de consum greșite, care mă expun la majorări de prețuri mai mari decât media. Dacă luăm ca exemplu făina pe care o consumăm acasă ca să facem pâine cu maia, s-a scumpit de la 3.50 la 6 lei, adică 71%. Adică un kg de pâine de casă ajunge probabil la 7 lei dacă calculăm curentul și alte cheltuieli. Aceeași pâine la supermarket este 12 lei/kg, și este din punctul meu de vedere de o calitate net inferioară (conține substanțe pe care nu doresc să le ingerez). Interesant de menționat că pâinea respectivă anul trecut avea 500 g nu 400 g și costa mult mai puțin la bucată.

Lăsând la o parte biasul experienței personale, poate este o problemă și cu statisticile oficiale, s-au mai văzut astfel de erori în lume, nu am fi nici primii nici ultimii. Inflația percepută este mult mai mare decât cea oficială. Poate trebuie actualizate anumite componente din calcul, poate trebuie verificate procedurile de colectare a informațiilor despre prețuri.

O notă legată de războiul din Ucraina și inflație. Dacă se are în vedere tendința (lineară) a inflației din aprilie 2021 până în prezent, războiul nu pare să determine o modificare semnificativă a tendinței, inflația fiind in intervalul prognozabil cu sau fără război. Este posibil să fie un efect, dar cel mai probabil va fi vizibil in perioada următoare, pe de altă parte este posibil ca războiul economic să fi început mult înainte de războiul clasic, și inflația să fie o armă lansată împotriva Europei înainte ca războiul să fi devenit o realitate. Nu știu care este perspectiva corectă. Dar ambele sunt rele.

Cum să ne apărăm veniturile de inflație?

Inflația înseamnă că banii își pierd valoarea. Prima problemă este valoarea venitului personal care dacă rămâne constant ca sumă, scade ca putere de cumpărare. Din venitul personal ne acoperim costurile vieții, alimente, energie, gaz, combustibili, rate, haine etc.

Primul pas pe care trebuie să-l facem este să fim foarte atenți la prețuri și foarte atenți la ce anume cumpărăm, și să avem grijă să cumpărăm produsul de la cel mai ieftin furnizor. Un consumator rațional urmărește cu atenție prețurile și cunoaște prețul just, alegând întotdeauna să cumpere produsele la prețul cel mai bun. Dintre procedeele de reducere a prețurilor de cumpărare este cumpărarea de produse la ambalaj cu volum mai mare. De exemplu, detergent la 5 litri in loc de 500g, făină la 3-5 au chiar 20kg în loc de făina la 1 kg, și așa mai departe.

Atenție mare la calitatea produselor. Există procedee de scădere a costurilor de fabricație care implicit reduc prețurile de vânzare, cu mențiunea că este grav afectată calitatea produselor. Deci cel mai ieftin produs poate fi uneori de fapt un produs de calitate inferioară. Carnea este de multe ori injectată cu un amestec de sare, nitrat de sodiu, nitrit de sodiu, fosfați, mono-glutamat, amidon, zahăr și alte minunății. Unul din efectele acestei injectări este creșterea uneori cu 50% a volumului de apă din carne. Prin urmare dacă cumpărați de la unele supermarketuri carne, puteți avea surpriza să cumpărați jumătate carne jumătate apă la preț de carne (produs ieftin) sau, la o măcelărie, carne proaspătă la un preț aproape dublu (produs mai scump). După gătire, când apa injectată este evaporată, aveți surpriza să aveți la final 400-500 g de produs gătit la prima variantă, 800-900 de grame în a doua variantă. În concluzie se recomandă atenție mare la preț, atenție și mai mare la ce produse comparați/cumpărați.

Pasul al doilea este cumpătarea. Aruncăm cantități imense de mâncare. Există comportamente documentate științific conform cărora consumatorii cumpără cantități excesive de mâncare din care o mare parte ajung la gunoi ne-consumate. Dacă ne referim la haine, în fiecare familie există cantități de haine cumpărate și neutilizate destul de semnificative, si poate, un inventar al hainelor existente ar putea ajuta la raționalizarea deciziilor de cumpărare.

Pasul al treilea ar fi raționalitatea achizițiilor. Fie că realizăm fi că nu, multe cumpărături sunt generate de impulsuri de moment, și nu au legătură cu nevoile reale. Poate fi vorba de un baton de ciocolată de lângă casa de marcat, un suc sau un energizant în timp ce așteptăm la coadă la supermarket, o vază sau un bol din vitrina unui magazin, sau orice altceva. O idee bună este să mergem la cumpărături cu o listă gândită de acasă și după ce am mâncat. Este documentat faptul că un cumpărător flămând are tendința să cumpere mai mult decât intenționează sau are nevoie. Uneori cumpărăm jucării sau haine scumpe pentru copii, care nu le plac sau nu au nevoie de ele, dar care ne alimentează nouă senzația că suntem părinți responsabili, sau avem senzația falsă că compensează lipsa timpului alocat copiilor. Nici un copil nu are nevoie reală de a avea un ponei sau un urs uriaș de pluș când veniți din delegație.

Pasul al patrulea este unul care presupune muncă, efort, timp, investiții și care nu este accesibil oricui. Deveniți prosumatori! Aveți o bucată de curte ne-folosită? Puteți pregăti acum o seră și să vă produceți singuri legumele necesare familiei, mai ieftine și mai de calitate decât cele din comerț. Pe acoperiș vă puteți monta panouri solare, și să aveți apă caldă, sau curent sau și una și alta. Deșeurile organice se pot recicla și transforma în bio-gaz. Deșeurile vegetale se pot bricheta și transforma în peleți pentru centrala termică. Cumpărați alimentele în forma lor de bază și produceți alimentele de care aveți nevoie în loc să le cumpărați procesate. Cumpărați făină și produceți pâine, cumpărați struguri și produceți vin. Cumpărați lapte și produceți caș, iaurt, smântână. Foarte mulți români fac asta deja de foarte multă vreme. Am un bun prieten care își face singur berea cea de toate zilele. Dacă nu participați la schimburi nu vă afectează inflația.

În timpuri de criză vrem nu vrem, trebuie strânsă cureaua. Inflația este echivalentă cu o scădere continuă a salariului. Din păcate acest fenomen poate că ne ajută bugetul familial, dar este un comportament care reduce consumul. La nivel de societate austeritatea comportamentului individual este generatoare de criză. Ceea ce cumpărați dumneavoastră se traduce în venituri pentru companii, impozite pentru stat. Din punct de vedere macroeconomic ar trebui să vă recomand să cumpărați tot ce puteți cât mai mult și mai ales produse românești. Deci, dacă ascultați recomandările mele de mai sus, cel puțin în primă fază deveniți un motor al crizei.

Esența dezvoltării economice o reprezintă schimburile și înlocuirea auto-prestației cu bunuri industriale și prestații de servicii. Dacă salariile ar crește, un comportament rațional ar fi eliminarea auto-prestației și cumpărarea bunurilor și serviciilor pentru ca timpul consumat cu auto-prestația să fie folosit pentru refacere, astfel încât productivitatea la locul de muncă să fie maximizată. Din păcate inflația peste măsură înseamnă involuție economică. Ne putem adapta, sau putem fi eliminați.

Cum ar trebui să ne gestionăm finanțele în inflație?

Pe măsură ce inflația vă afectează veniturile capacitatea de economisire se reduce și, de la un punct încolo devine negativă. Foarte mulți vor trece din faza de acumulare de economii în faza de consumare a rezervelor economisite, și mai apoi în faza de creditare. Evident ne dorim să ne păstrăm stilul e viață și asta ne face să ne păstrăm comportamentul de consum chiar și în condițiile scăderii veniturilor.

Iluzia, aparența confortabilă este preferată de majoritatea oamenilor realității dure și inconfortabile. Este unul din motivele pentru care mașinile conduse sunt mai scumpe decât ar fi rațional, hainele pe care le purtăm sunt mai scumpe decât realitatea veniturilor și a averilor noastre, este motivul pentru care telefoanele pe care le cumpărăm sunt uneori nejustificat de scumpe. Aparențele și iluziile costă mult. Asta ne face să trăim peste nivelul veniturilor, acoperind prin împrumuturi diferența.

Comportamentul de economisire a românilor cred că poate fi privit ca o orientare spre rezerve mai degrabă decât o orientare spre investiții. Rezervele se orientează spre risc minim, în timp ce investițiile se orientează spre maxim de beneficii și presupun asumarea unui risc. Din acest motiv, cei care au rezerve semnificative tind să se orienteze spre achiziții imobiliare și depozite bancare. Indiferent ce se întâmplă cu banii, un teren rămâne un teren. Banii din depozitele bancare sunt disponibili imediat dacă apare o nevoie urgentă.

Primul pas în administrarea corectă financiară cred că este recunoașterea realității. Când Titanicul se scufundă e momentul să ne ridicăm de la masă, de lângă orchestră și să căutăm ceva care plutește. Când vine factura de curent sau de gaz majorată cu 50%, 60% sau 150% e un moment bun să realizăm că realitatea s-a schimbat, petrecerea s-a sfârșit. Este momentul pentru sânge rece și realism.

Instrumentul cel mai păcătos, de care foarte mulți dintre noi am devenit dependenți este cardul de credit. Facilitatea cumpărării și plății, eleganța gestului de a plăti rapid, și mai ales iluzia că banii de pe card sunt banii noștri, ne fac să cumpărăm mai mult decât ar trebui. În realitate cardul de credit este pur și simplu o formă exorbitant de scumpă de creditare. Dobânzile la soldul cardului de credit sunt incredibil de mari comparativ cu alte forme de creditare. Cardul de credit, în perioade de inflație, este pur și simplu o catastrofă pentru finanțele personale. Dacă nu aveți bani să restituiți sumele de pe card, faceți un efort și căutați o bancă care să vă refinanțeze, cu un credit pentru nevoi personale și acoperiți cardurile de credit. După care scoateți cardul de credit din portofel și puneți-l bine. Dacă chiar aveți nevoie de el e acolo, dar nu pentru cumpărături ci pentru urgențe. Numai din diferența de dobândă economisiți între 10 și 20% din costul creditării. Dacă banca dumneavoastră nu vă oferă această soluție, vizitați altă bancă, s-ar putea să vrea un nou client. Creditul de nevoi personale este de regulă, la toate băncile, cu o dobândă mult mai mică decât cardurile de credit. Această soluție nu rezolvă deficitul de venit, dar câștigați timp.

Teoria spune că ar trebui să avem rezerve pentru 3-6 luni. Cei care au economii ar fi bine să calculeze trei maximum 6 luni de lipsă de venituri ca rezervă. Scenariul avut în vedere este o concediere și 3-6 luni până la găsirea unui nou loc de muncă. Rezerva este foarte eficient plasată în depozite bancare, pentru că în caz de nevoie poate fi accesată rapid. Dacă economiile depășesc această sumă, diferența ar trebui plasată în forme de investire mai profitabile decât depozitele. Evident, cu cât suma disponibilă este mai mare cu atât mai variate sunt posibilitățile de investire. Singura recomandare pe care o fac pentru această situație este diversificarea investițiilor. Dacă sunteți curajoși, dincolo de investiții, o parte din economii poate fi folosită pentru operațiuni speculative. Ca logică, o investiție este un activ care generează venit, o operațiune speculativă este un pariu pe creșterea în valoare a unui activ. Investiție este achiziția unui apartament pentru închiriere, sau a unui teren pentru exploatare agricolă, sau de acțiuni pentru profit. Speculația este achiziția unui teren pentru creșterea valorii terenului, a unor acțiuni pentru creșterea de preț, sau de Bitcoin, Euro, Dolari pentru creșterea cursului de schimb. Inflația generează cel puțin două fenomene adverse capacității de a investi eficient economiile: trebuie identificate afaceri care au rata profitului net mai mare decât rata inflației și trebuie investit în condițiile în care etalonul valoric folosit în măsurarea afacerilor este din ce în ce mai puțin relevant datorită inflației. Cu cât rata inflației este mai mare cu atât numărul de firme care au o rată a profitului acoperitoare și sunt reziliente la inflație este mai mic, deci cererea pentru ele este mai mare, și implicit prețul de achiziție va fi mai mare. Problema etalonului valoric apare în orice model de prognoză care folosește rezultate și situații financiare. Fluctuația valorii etalonului valoric ridică probleme majore pentru că conversia sau corecția valorică introduc erori de evaluare care se acumulează în timp. Mai pe românește, în condiții de inflație nu prea mai putem ști ce o să se întâmple. E ca și când ați vrea să estimați cați litri de benzină vă trebuie să mergeți la București și litrul ar avea din ce în ce mai puțini mililitri și kilometrii ar scădea ca număr de metri.

Ce va face statul (sau ce nu va face statul)?

Nu am avut niciodată iluzii că statul român este în esența lui creativ, rațional și vizionar, mai degrabă este conformist, emotiv și reactiv. Mi-aș dori ca statul să vină cu viziuni originale, măsuri creative, gândire ”outside the box”. Mă aștept ca statul român să aplice prost dar la literă recomandările europene, eventual să copieze acțiuni facile și nu foarte curajoase de prin alte părți.

Concret, mă aștept ca statul român să acționeze spre cosmetizarea creșterilor de prețuri, distragerea atenției spre alte subiecte, plafonări și subvenționări formale dar mai degrabă de imagine decât de fond, și să aștepte rezolvarea problemei de la sine. Uneori ”piața va rezolva problema” înseamnă în realitate ”nu avem soluții” și ”așteptăm să ne rezolve alții problemele”. Problema, așa cum sublinia recent Cristian Popa, este generată în mare parte de șocul de pe piața energiei, pe partea de ofertă.

Oferta de energie se modifică numai prin investiții de anvergură și complexitate ridicată. Statul român post-comunist are un istoric trist în ceea ce privește implementarea de proiecte de anvergură și complexitate ridicată, sau, în ceea ce privește facilitarea de astfel de proiecte de către mediul privat. Legislația este prea complexă și contradictorie, funcționarii prea înspăimântați de responsabilitate, respingerea este infinit mai facilă decât aprobarea. Politicienii fug de proiectele ambițioase și complexe ca dracul de tămâie pentru că și dacă reușesc să le pornească probabil panglicile vor fi tăiate pompos de adversarii lor politici, și meritele asumate de toți cei neimplicați, în timp ce pentru orice nereguli incoruptibilii și apoliticii șefi ai DNA vor găsi oportunități perfecte pentru a-și justifica salariile și fundamenta viitoare cariere politice. Nimic nu deranjează mai mult decât un proiect reușit de alții. Deci, mă aștept ca statul să facă proiecte, studii de fezabilitate, analize și expertize cu firme mai mult sau mai puțin celebre, și în final totul să se blocheze în interminabile dezbateri interministeriale, înainte să fie un real pericol de a face ceva concret. Dacă chiar s-ar ajunge să se facă ceva, probabil se vor găsi organizații de mediu care să descopere o specie de râme, lilieci sau alte viețuitoare puse în pericol, eventual un sit istoric de o valoare inestimabilă, care vor pune proiectul în așteptare până la expirarea studiilor de fezabilitate și a avizelor din ele. Mai apoi se schimbă guvernarea și proiectul este aruncat la gunoi, sau, se reia interminabilul ciclu birocratic fezabilitate, avizare, dezbatere.

BNR va face ceea ce știe și poate face, se va juca cu robinetele de bani. Din păcate BNR nu poate produce nici curent, nici gaze nici petrol, deci cam învârte butoanele în gol. În cel mai bun caz, BNR poate atenua excesele inflaționiste, și eventual câștiga timp pentru soluționarea crizei energetice. Pur și simplu de data asta nu e o problemă care să se rezolve cu bani, sau mai exact banii nu sunt problema care trebuie rezolvată.

Remarci la final

Din păcate comportamentul care ne protejează de efectele oricărei crize este un comportament care alimentează criza. În timp de criză și mai ales în condiții de inflație, suntem siliți să reducem consumul, ceea ce silește firmele la creșteri de prețuri și la concedieri. De asemenea comportamentul care protejează firmele de efectele unei crize, reduceri de personal, majorări de prețuri, inhibă consumul ceea ce favorizează apariția și dezvoltarea unei crize.

La nivelul băncilor exact normele care sunt dictate de prudențialitate sunt pro-criză, și mă refer la înăsprirea condițiilor de creditare, creșterea ratei dobânzii, având efectul de a reduce clientela potențială, numărul de tranzacții, volumul tranzacțiilor, și de a pune în dificultate clientela existentă.

Inflația și deprecierea cursului valutar subsecventă este soluția la problema deficitului de balanță comercială, pentru că face importurile scumpe și exporturile ieftine, dar simultan creează o reducere dramatică a proiectelor de investiții fezabile și implicit reduce competitivitatea viitoare în relația cu mediul internațional.

Inflația crește productivitatea muncii, prin reducerea ponderii costurilor salariale din prețul de vânzare, dar simultan, scade productivitatea muncii prin reducerea cantităților comandate din cauza descurajării și restructurării consumului.

Statul, dacă nu ia măsuri de austeritate, și operează cu un deficit bugetar ridicat combate apariția crizei, dar, simultan creează premisele unei alte crize prin devierea unei ponderi tot mai mari din buget de la returnarea spre contribuabili către piețele financiare externe. Dacă statul ia măsuri de austeritate, declanșează criza prin reducerea consumului intern.

Banca Națională, dacă intervine pentru reducerea inflației prin creșterea dobânzilor cheie, inhibă dezvoltarea economică și investițiile, dacă nu intervine și lasă inflația să-și facă de cap crește nivelul de risc sistemic al sistemului bancar (degradarea solvabilității debitorilor) și reduce implicit potențialul de recuperare a investițiilor prin consum.

Majorarea salariilor pentru a compensa inflația este problematică pentru firme pentru că le cresc costurile, și le scade productivitatea. Pe de altă parte dacă salariile nu sunt suficient de mari atragerea de talente este deosebit de dificilă, se produce un exod al forței de muncă spre alte sectoare sau alte țări care oferă condiții de muncă mai bune, sau, dacă oamenii nu pleacă își vor folosi timpul rămas pentru a-și completa veniturile sau pentru a-și acoperi nevoile prin auto-prestații, vor fi mai obosiți, mai stresați, mai puțin motivați, deci vor fi din ce în ce mai departe de o productivitate ridicată. Nici o decizie nu este implicit bună.

O soluție la problema energetică este sfârșitul războiului din Ucraina și reluarea fluxurilor de gaze naturale și petrol Rusia-Europa. Dar ca toate celelalte soluții, problema este că Europa nu poate rămâne dependentă de Rusia fără a avea în viitor probleme mult mai mari și mai complicate.

Orice măsură care rezolvă o problemă creează o altă problemă. Singura soluție posibilă la toate problemele este să existe un obiectiv care să coaguleze societatea de o manieră pozitivă, să facă costurile acceptabile și beneficiile măsurabile în raport cu ceea ce ne dorim, și care să forțeze economia pe un curs predictibil, nu ca rezultat al ciocnirii accidentale a cererii și ofertei ci ca rezultat al unui efort care să forțeze cererea și oferta să se întâlnească într-un context predictibil și dezirabil.

Îmi este imposibil să evit un comentariu pe tema creșterii economice. Există creștere economică și există inflamație economică, amândouă pot fi măsurate ca creștere a PIB, dar prima e sănătoasă și sustenabilă, a doua este profund nocivă. Și ar trebui să găsim soluții pentru a o preveni. Toate soluțiile au nevoie de o ofertă de energie ieftină, sustenabilă, constantă și suficientă. Energia ieftină înseamnă industrie, agricultură, servicii ieftine, se pot utiliza echipamente, se poate amplifica potențialul uman. Până la soluționarea durabilă a problemei energiei în România, și implicit a puseului inflaționist mă tem că vorbim mai degrabă de inflamație economică decât de creștere economică. Degeaba crește prețul caselor dacă factura la încălzire și curent e mai mare decât rata la bancă. Creșterea PIB bazată pe creșteri de prețuri e o inflamație, pentru că în realitate se traduce în scăderea nivelului de trai pe partea populației și debilizarea sau distrugerea sectoarelor care au nevoie de energie pentru a funcționa. Diminuarea cererii prin distrugerea consumului va aduce piața la echilibru, inevitabil, dar prețul plătit va fi enorm.

Autor: Bradus Bolos, sursa: contributors.ro